终于等到了!住建部、中建协发布《2016年建筑业发展统计分析》!

- 来源:未知 [ 打印 ] [ 关闭 ]

- 日前,由住房和城乡建设部计划财务与外事司、中国建筑业协会联合发布的《2016年建筑业发展统计分析》报告正式公布。报告涵盖了全国建筑业发展态势,地方省份、不同资质类别的发展趋势,非常详尽,大家先睹为快!2016 年建筑业发展统计分析住房和城乡建设部计划财务与外事司 中国建筑业协会一、 2016 年全国建筑业基本情况2016年,面对复杂多变的国际环境和国内艰巨繁重的改革发展任务,在以习近平同志为核心的党中央坚强领导下,建筑业深入贯彻党的十八大和十八届三中、四中、五中、六中全会以及中央城市工作会议精神,全面深化改革,加快转型升级,积极推进建筑产业现代化,整体发展稳中有进,发展质量不断提升。全国建筑业企业(指具有资质等级的总承包和专业承包建筑业企业,不含劳务分包建筑业企业,下同)完成建筑业总产值193566.78亿元,同比增长7.09%;完成竣工产值112892.60亿元,同比增长2.54%;签订合同总额374272.24亿元,同比增长10.79%,其中新签合同额212768.30亿元,同比增长15.42%;完成房屋施工面积126.42亿平方米,同比增长1.98%;完成房屋竣工面积42.24亿平方米,同比增长0.38%;实现利润6745亿元,同比增长4.55%。截至2016年底,全国有施工活动的建筑业企业83017个,同比增长2.60%;从业人数5185.24万人,同比增长1.80%;按建筑业总产值计算的劳动生产率为336929元/人,同比增长3.98%。(一) 建筑业增加值增速略低于国内生产总值增速 支柱产业地位稳固经初步核算, 2016 年全年国内生产总值 744127 亿元, 比上年增长6.70%。 全年全社会建筑业实现增加值 49522 亿元, 比上年增长6.60%,增速低于国内生产总值增速 0.10 个百分点(图 1)。

自 2009 年以来,建筑业增加值占国内生产总值比例始终保持在 6.5%以上。 2016 年虽然比上年回落了 0.11 个百分点, 但仍然达到了 6.66%的较高点, 高于 2010 年以前的水平(图 2), 建筑业国民经济支柱产业的地位稳固。

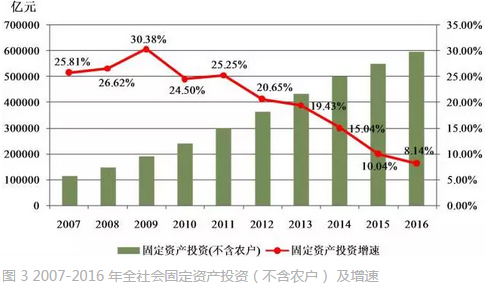

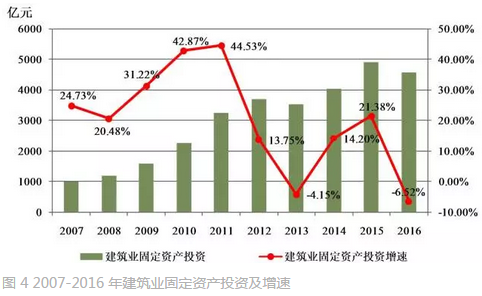

自 2009 年以来,建筑业增加值占国内生产总值比例始终保持在 6.5%以上。 2016 年虽然比上年回落了 0.11 个百分点, 但仍然达到了 6.66%的较高点, 高于 2010 年以前的水平(图 2), 建筑业国民经济支柱产业的地位稳固。 (二) 建筑业固定资产投资下滑 总产值增速反弹回升2016年,全社会固定资产投资(不含农户,下同)596500.75亿元,比上年增长8.14%,增速连续5年下降(图3)。建筑业固定资产投资4577.43亿元,比上年降低6.52%,占全社会固定资产投资的0.77%,比上年减少0.11个百分点。建筑业固定资产投资增速出现震荡,由上年增长(21.38%)变为负增长(-6.52%)(图4)。

(二) 建筑业固定资产投资下滑 总产值增速反弹回升2016年,全社会固定资产投资(不含农户,下同)596500.75亿元,比上年增长8.14%,增速连续5年下降(图3)。建筑业固定资产投资4577.43亿元,比上年降低6.52%,占全社会固定资产投资的0.77%,比上年减少0.11个百分点。建筑业固定资产投资增速出现震荡,由上年增长(21.38%)变为负增长(-6.52%)(图4)。

2006年以来,随着我国建筑业企业生产和经营规模的不断扩大,建筑业总产值持续增长,2016年达到193566.78亿元,比上年增长7.09%,增速比上年增加了4.80个百分点。建筑业总产值增速在经过2011年至2015年连续5年的下降后,出现反弹(图5)。

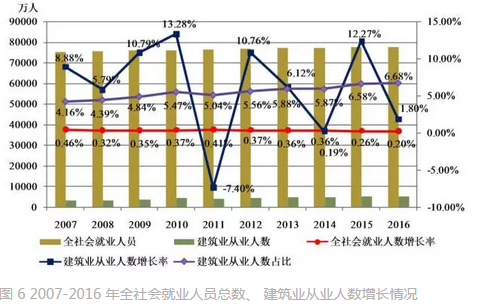

2006年以来,随着我国建筑业企业生产和经营规模的不断扩大,建筑业总产值持续增长,2016年达到193566.78亿元,比上年增长7.09%,增速比上年增加了4.80个百分点。建筑业总产值增速在经过2011年至2015年连续5年的下降后,出现反弹(图5)。 (三) 建筑业从业人数和企业数量增加 劳动生产率达历史新高2016年底,全社会就业人员总数77603万人,其中,建筑业从业人数5185.24万人,比上年末增加91.57万人,增长1.80%。建筑业从业人数占全社会就业人员总数的6.68%,比上年提高0.10个百分点,占比创新高(图6)。建筑业在吸纳农村转移人口就业、推进新型城镇化建设和维护社会稳定等方面继续发挥显著作用。

(三) 建筑业从业人数和企业数量增加 劳动生产率达历史新高2016年底,全社会就业人员总数77603万人,其中,建筑业从业人数5185.24万人,比上年末增加91.57万人,增长1.80%。建筑业从业人数占全社会就业人员总数的6.68%,比上年提高0.10个百分点,占比创新高(图6)。建筑业在吸纳农村转移人口就业、推进新型城镇化建设和维护社会稳定等方面继续发挥显著作用。 截至2016年底,全国共有建筑业企业83017个,比上年增加2106个,增速为2.60%(图7)。国有及国有控股建筑业企业6814个,比上年增加24个,占建筑业企业总数的8.21%,比上年下降了0.18个百分点。

截至2016年底,全国共有建筑业企业83017个,比上年增加2106个,增速为2.60%(图7)。国有及国有控股建筑业企业6814个,比上年增加24个,占建筑业企业总数的8.21%,比上年下降了0.18个百分点。 2016年,按建筑业总产值计算的劳动生产率为336929元/人,在上年小幅反弹的基础上继续增长,比上年增长3.98%。水平创下历史最高纪录(图8)。

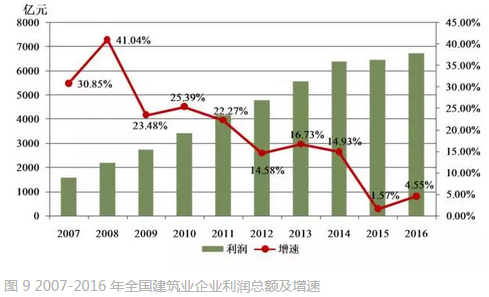

2016年,按建筑业总产值计算的劳动生产率为336929元/人,在上年小幅反弹的基础上继续增长,比上年增长3.98%。水平创下历史最高纪录(图8)。 (四) 建筑业企业利润总量继续保持增长态势 行业产值利润率继续下行2016年,全国建筑业企业实现利润6745亿元,比上年增加293.77亿元,增速为4.55%,增速比上年高2.98个百分点(图9)。

(四) 建筑业企业利润总量继续保持增长态势 行业产值利润率继续下行2016年,全国建筑业企业实现利润6745亿元,比上年增加293.77亿元,增速为4.55%,增速比上年高2.98个百分点(图9)。 近10年来,建筑业产值利润率(利润总额与总产值之比)一直曲折徘徊在3.50%左右。2016年,建筑业产值利润率在上年小幅下降的情况下继续下行,降低到3.48%,比上年降低了0.09个百分点(图10)。

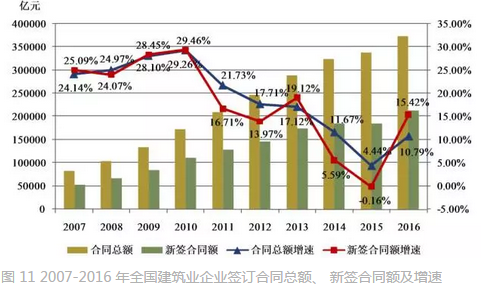

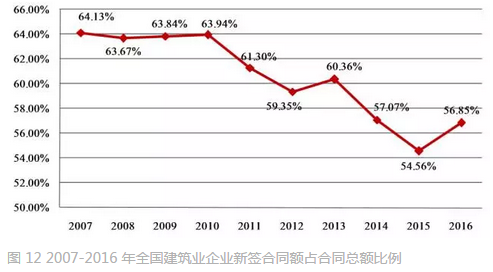

近10年来,建筑业产值利润率(利润总额与总产值之比)一直曲折徘徊在3.50%左右。2016年,建筑业产值利润率在上年小幅下降的情况下继续下行,降低到3.48%,比上年降低了0.09个百分点(图10)。 (五) 建筑业企业签订合同总额、 新签合同额增速回升2016年,全国建筑业企业签订合同总额374272.24亿元,比上年增长10.79%,结束了增速连续5年下降的局面。其中,本年新签合同额212768.30亿元,由上年的下降方向掉头转向上升方向,比上年增长了15.42%(图11)。本年新签合同额占签订合同总额比例为56.85%,比上年提高了2.28个百分点,结束了连续两年的下降态势(图12)。

(五) 建筑业企业签订合同总额、 新签合同额增速回升2016年,全国建筑业企业签订合同总额374272.24亿元,比上年增长10.79%,结束了增速连续5年下降的局面。其中,本年新签合同额212768.30亿元,由上年的下降方向掉头转向上升方向,比上年增长了15.42%(图11)。本年新签合同额占签订合同总额比例为56.85%,比上年提高了2.28个百分点,结束了连续两年的下降态势(图12)。

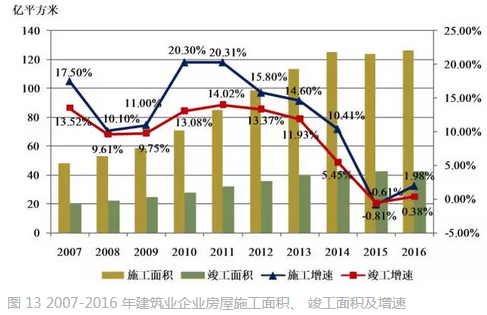

(六) 房屋施工面积、 竣工面积增速结束连续四年下降局面 住宅房屋占竣工面积近七成 实行投标承包工程所占比例继续下降2016年,全国建筑业企业房屋施工面积126.42亿平方米,比上年增长1.98%;竣工面积42.24亿平方米,比上年增长0.38%。两项指标增速均结束连续4年的下降态势,出现小幅反弹(图13)。

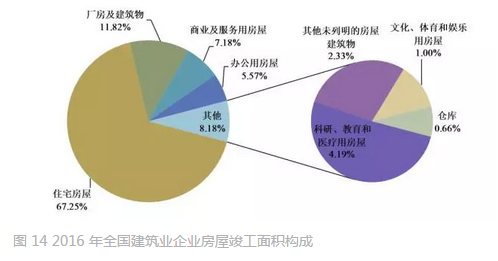

(六) 房屋施工面积、 竣工面积增速结束连续四年下降局面 住宅房屋占竣工面积近七成 实行投标承包工程所占比例继续下降2016年,全国建筑业企业房屋施工面积126.42亿平方米,比上年增长1.98%;竣工面积42.24亿平方米,比上年增长0.38%。两项指标增速均结束连续4年的下降态势,出现小幅反弹(图13)。 从全国建筑业企业房屋竣工面积构成情况看,住宅房屋竣工面积占最大比重,为67.25%;厂房及建筑物竣工面积占11.82%;商业及服务用房屋竣工面积、办公用房屋竣工面积分别占7.18%和5.57%;其他种类房屋竣工面积占比均在5%以下(图14)。

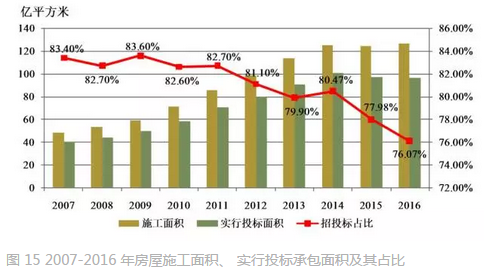

从全国建筑业企业房屋竣工面积构成情况看,住宅房屋竣工面积占最大比重,为67.25%;厂房及建筑物竣工面积占11.82%;商业及服务用房屋竣工面积、办公用房屋竣工面积分别占7.18%和5.57%;其他种类房屋竣工面积占比均在5%以下(图14)。 2016年全年房屋施工面积中,实行投标承包的房屋施工面积96.17亿平方米,占全国房屋施工总面积的比重为76.07%,比上年降低了1.91个百分点,连续两年下降(图15)。

2016年全年房屋施工面积中,实行投标承包的房屋施工面积96.17亿平方米,占全国房屋施工总面积的比重为76.07%,比上年降低了1.91个百分点,连续两年下降(图15)。 在城镇保障性安居工程方面,2016年,全国棚户区改造计划开工600套。据各地上报数据,全年开工606万套,顺利完成年度目标任务,完成投资1.48万亿元。

在城镇保障性安居工程方面,2016年,全国棚户区改造计划开工600套。据各地上报数据,全年开工606万套,顺利完成年度目标任务,完成投资1.48万亿元。

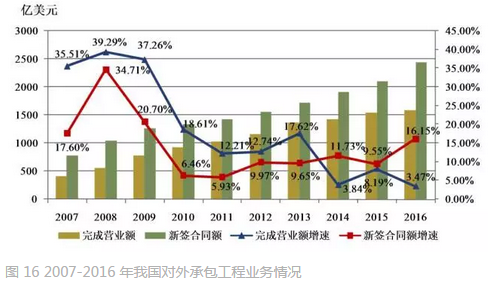

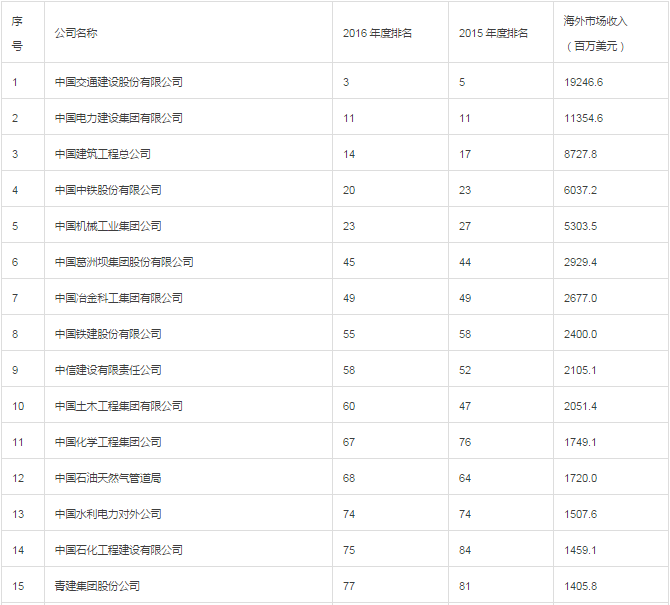

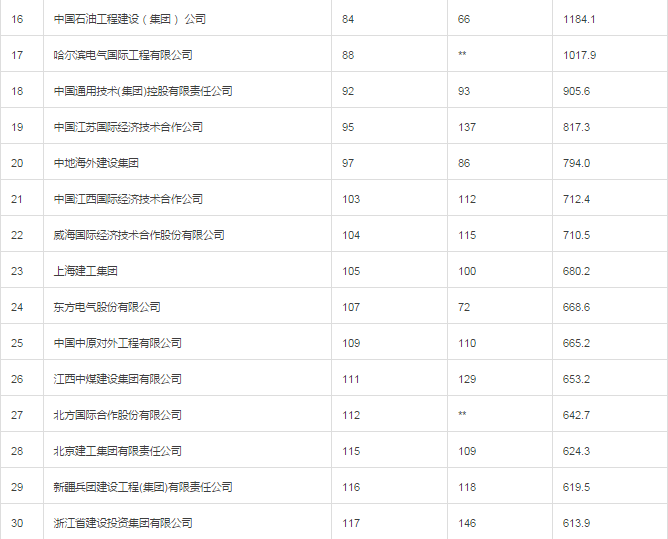

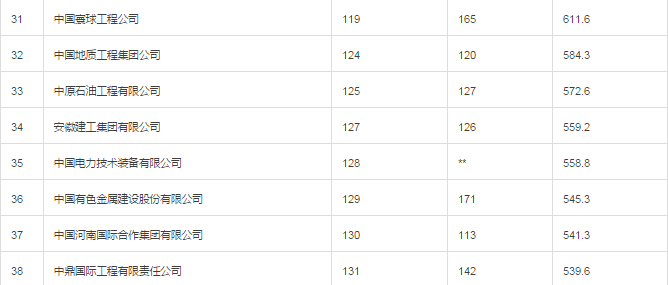

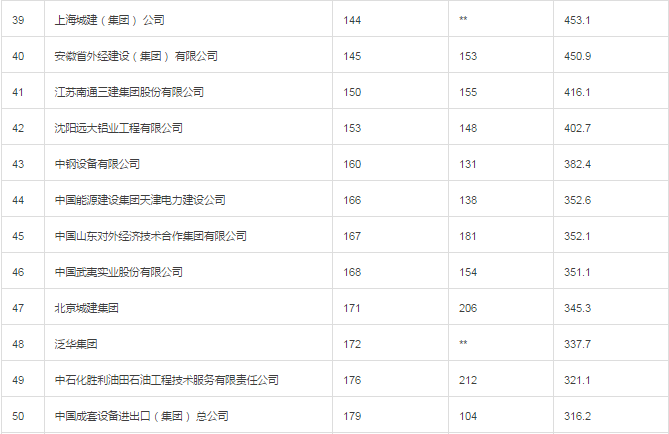

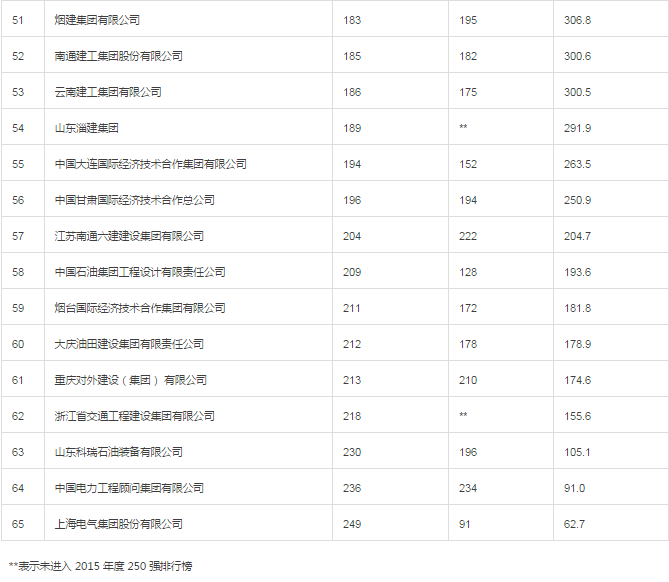

(七) 对外承包工程完成营业额增速下降 新签合同额增速回升我国企业对外承包工程竞争力稳步提升2016年,我国对外承包工程业务完成营业额1594.20亿美元,比上年增长3.47%,增速比上年下降4.72个百分点。新签合同额2440.10亿美元,比上年增长16.15%,增速比上年提高了6.60个百分点(图16)。 2016年,我国对外劳务合作派出各类劳务人员49.4万人,较上年同期减少3.6万人。其中承包工程项下派出23万人,劳务合作项下派出26.4万人。2016年末在外各类劳务人员96.9万人,较上年同期减少5.8万人。美国《工程新闻记录》(简称“ENR”)杂志公布的2016年度全球最大250家国际承包商在海外市场共实现承包收入5011.4亿美元,比上一年度下降了4.1%。我国内地共有65家企业入选全球最大250家国际承包商榜单,入选数量与上年持平。入选企业共实现海外市场收入936.7亿美元,比上一年度的收入总和增长了4.5%,占250家国际承包商海外承包收入总额的19.3%,比上年提高2.1个百分点。65家上榜企业中,有27家企业排名比上届有所提升,28家企业排名下降,排名未变的企业3家,新进榜企业7家。中国交通建设股份有限公司连续9年排名中国上榜企业首位,而且名次从上年的第5位上升到第3位(表1)。

2016年,我国对外劳务合作派出各类劳务人员49.4万人,较上年同期减少3.6万人。其中承包工程项下派出23万人,劳务合作项下派出26.4万人。2016年末在外各类劳务人员96.9万人,较上年同期减少5.8万人。美国《工程新闻记录》(简称“ENR”)杂志公布的2016年度全球最大250家国际承包商在海外市场共实现承包收入5011.4亿美元,比上一年度下降了4.1%。我国内地共有65家企业入选全球最大250家国际承包商榜单,入选数量与上年持平。入选企业共实现海外市场收入936.7亿美元,比上一年度的收入总和增长了4.5%,占250家国际承包商海外承包收入总额的19.3%,比上年提高2.1个百分点。65家上榜企业中,有27家企业排名比上届有所提升,28家企业排名下降,排名未变的企业3家,新进榜企业7家。中国交通建设股份有限公司连续9年排名中国上榜企业首位,而且名次从上年的第5位上升到第3位(表1)。

表 1 2016 年度 ENR 全球最大 250 家国际承包商中的中国内地企业

二、 2016 年全国建筑业发展特点

二、 2016 年全国建筑业发展特点

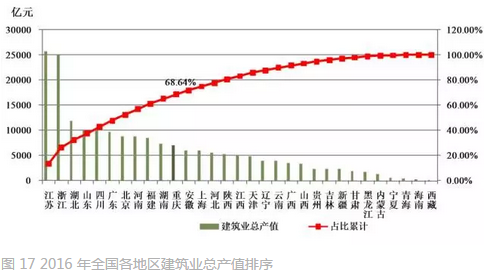

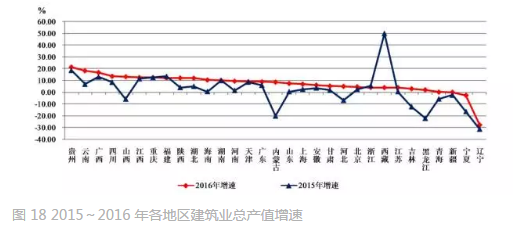

(一) 苏、浙两省建筑业总产值继续雄踞行业龙头;蒙、黑两省区增速提高幅度较大2016年,江苏、浙江两省依然领跑全国各地区建筑业,建筑业总产值继续双双超过2万亿元,分别达到25791.76亿元、24989.37亿元,两省建筑业总产值共占全国的26.23%,比上年减少了0.74个百分点。除江、浙两省外,总产值超过7000亿元的还有湖北、山东、四川、广东、北京、河南、福建、湖南、重庆9个地区,上述11省市完成的建筑业总产值占全国建筑业总产值的68.64%(图17)。 从各地区建筑业总产值增长情况看,除西藏、浙江、福建、重庆外,有27个地区增速高于上年。贵州、云南分别以21.32%、18.30%的增速位居前两位。辽宁、宁夏2个地区出现负增长,其中,辽宁继上年31.04%的负增长后,2016年仍出现了27.47%的负增长(图18)。

从各地区建筑业总产值增长情况看,除西藏、浙江、福建、重庆外,有27个地区增速高于上年。贵州、云南分别以21.32%、18.30%的增速位居前两位。辽宁、宁夏2个地区出现负增长,其中,辽宁继上年31.04%的负增长后,2016年仍出现了27.47%的负增长(图18)。 (二) 新签合同额增速大幅提高 辽宁、 青海两个地区出现负增长2016年,全国建筑业企业新签合同额212768.30亿元,比上年增长15.42%,增速较上年提高了15.58个百分点。浙江、江苏两省建筑业企业新签合同额继续占据前两位,分别达到23516.79亿元、23124.68亿元,占各自签订合同额总量的58.47%、58.41%,且总量均为正增长,分别比上年增长了7.55%和11.34%。新签合同额超过8000亿元的还有湖北、北京、广东、山东、四川、河南、福建、上海和湖南等9个地区(图19)。新签合同额增速超过20%的包括云南、贵州、山西、广东、北京、福建、天津、湖北、山东和陕西等10个地区,分别增长40.09%、34.74%、28.04%、27.15%、25.03%、22.99%、22.88%、22.56%、20.56%和20.52%。辽宁、青海两个地区分别出现了19.31%和6.35%的负增长。

(二) 新签合同额增速大幅提高 辽宁、 青海两个地区出现负增长2016年,全国建筑业企业新签合同额212768.30亿元,比上年增长15.42%,增速较上年提高了15.58个百分点。浙江、江苏两省建筑业企业新签合同额继续占据前两位,分别达到23516.79亿元、23124.68亿元,占各自签订合同额总量的58.47%、58.41%,且总量均为正增长,分别比上年增长了7.55%和11.34%。新签合同额超过8000亿元的还有湖北、北京、广东、山东、四川、河南、福建、上海和湖南等9个地区(图19)。新签合同额增速超过20%的包括云南、贵州、山西、广东、北京、福建、天津、湖北、山东和陕西等10个地区,分别增长40.09%、34.74%、28.04%、27.15%、25.03%、22.99%、22.88%、22.56%、20.56%和20.52%。辽宁、青海两个地区分别出现了19.31%和6.35%的负增长。 (三) 各地区跨省完成建筑业产值持续增长且增速回升 对外拓展能力保持稳定2016年,各地区跨省完成的建筑业产值66453.65亿元,比上年增长10.38%,增速同比增长5.28个百分点。跨省完成建筑业产值占全国建筑业总产值的34.33%,比上年提高1.03个百分点。跨省完成的建筑业产值排名前两位的仍然是浙江和江苏,分别为12851.38亿元、11924.37亿元。两省跨省产值之和占全部跨省产值的比重为37.28%。北京、湖北、福建、上海、湖南、河南、广东、四川和天津9个地区,跨省完成的建筑业产值均超过2000亿元。从外向度(即本地区在外省完成的建筑业产值占本地区建筑业总产值的比例)来看,各地区外向度的排名总体格局未发生太大变化。排在前三位的地区与上年相同,仍然是北京、浙江、上海,分别为67.89%、51.43%和48.69%。外向度超过30%的还有江苏、天津、福建、青海、山西、湖北、江西、湖南、陕西等9个省市。有11个地区的外向度出现下降,但降幅均未超过3个百分点(图20)。(四) 多数地区从业人数增加 劳动生产率提高

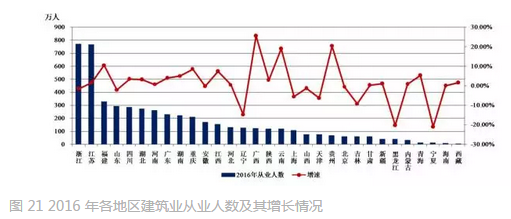

(三) 各地区跨省完成建筑业产值持续增长且增速回升 对外拓展能力保持稳定2016年,各地区跨省完成的建筑业产值66453.65亿元,比上年增长10.38%,增速同比增长5.28个百分点。跨省完成建筑业产值占全国建筑业总产值的34.33%,比上年提高1.03个百分点。跨省完成的建筑业产值排名前两位的仍然是浙江和江苏,分别为12851.38亿元、11924.37亿元。两省跨省产值之和占全部跨省产值的比重为37.28%。北京、湖北、福建、上海、湖南、河南、广东、四川和天津9个地区,跨省完成的建筑业产值均超过2000亿元。从外向度(即本地区在外省完成的建筑业产值占本地区建筑业总产值的比例)来看,各地区外向度的排名总体格局未发生太大变化。排在前三位的地区与上年相同,仍然是北京、浙江、上海,分别为67.89%、51.43%和48.69%。外向度超过30%的还有江苏、天津、福建、青海、山西、湖北、江西、湖南、陕西等9个省市。有11个地区的外向度出现下降,但降幅均未超过3个百分点(图20)。(四) 多数地区从业人数增加 劳动生产率提高 2016年,全国建筑业从业人数超过百万的地区共18个,比上年增加2个。浙江、江苏依然是从业人数大省,人数分别达到770.28万人、763.75万人。福建、山东、四川、湖北、河南、广东、湖南、重庆等8个地区从业人数均超过200万人,分别为325.27万人、293.19万人、282.87万人、269.64万人、260.90万人、228.81万人、219.99万人和209.08万人。与上年相比,19个地区的从业人数增加,其中,增加人数最多的是福建,增加30.46万人;12个地区的从业人数减少,其中,辽宁、浙江两省减少的人数均超过10万人。从业人数增幅最大的是广西,达到25.49%;黑龙江、宁夏两个地区的降幅均超过20%(图21)。

2016年,全国建筑业从业人数超过百万的地区共18个,比上年增加2个。浙江、江苏依然是从业人数大省,人数分别达到770.28万人、763.75万人。福建、山东、四川、湖北、河南、广东、湖南、重庆等8个地区从业人数均超过200万人,分别为325.27万人、293.19万人、282.87万人、269.64万人、260.90万人、228.81万人、219.99万人和209.08万人。与上年相比,19个地区的从业人数增加,其中,增加人数最多的是福建,增加30.46万人;12个地区的从业人数减少,其中,辽宁、浙江两省减少的人数均超过10万人。从业人数增幅最大的是广西,达到25.49%;黑龙江、宁夏两个地区的降幅均超过20%(图21)。 2016年,按建筑业总产值计算的劳动生产率有4个地区有所降低。劳动生产率排序前两位的地区与上年相同,仍然是北京、天津,第三名则由上海取代了湖北。北京自2012年来连续5年领跑全国,2016年劳动生产率为533880元/人,比上年增长2.80%。天津2016年劳动生产率为492879元/人,比上年下降0.59%。上海2016年劳动生产率为477994元/人,比上年增长6.92%(图22)。

2016年,按建筑业总产值计算的劳动生产率有4个地区有所降低。劳动生产率排序前两位的地区与上年相同,仍然是北京、天津,第三名则由上海取代了湖北。北京自2012年来连续5年领跑全国,2016年劳动生产率为533880元/人,比上年增长2.80%。天津2016年劳动生产率为492879元/人,比上年下降0.59%。上海2016年劳动生产率为477994元/人,比上年增长6.92%(图22)。 三、 2016 年建筑业特、一级资质企业基本情况分析住房和城乡建设部汇总的 7711 个特、 一级资质建筑业企业 2016 年主要指标数据如下(表 2)。

三、 2016 年建筑业特、一级资质企业基本情况分析住房和城乡建设部汇总的 7711 个特、 一级资质建筑业企业 2016 年主要指标数据如下(表 2)。

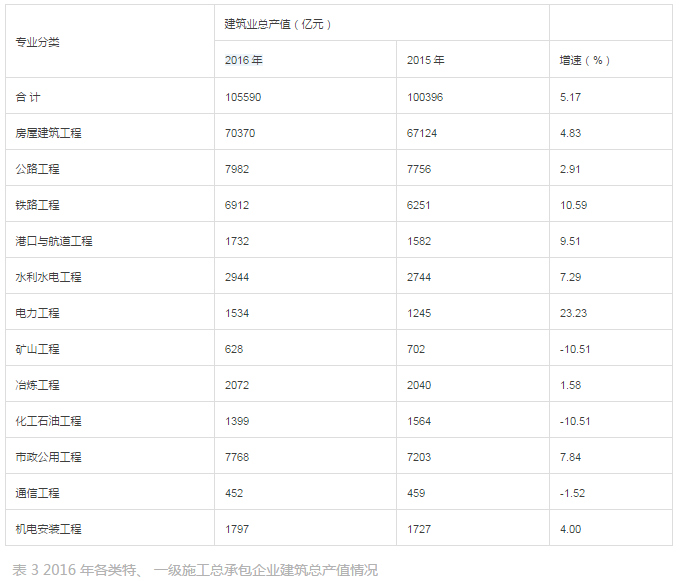

(一) 按专业类别分析1.有 9 个类别的特、一级施工总承包企业和 36 个类别的专业承包企业建筑业总产值呈现增长, 3 个类别的特、 一级施工总承包企业和 13 个类别的专业承包企业建筑业总产值呈现负增长。2016年,12个类别5607家特、一级施工总承包企业共完成建筑业总产值105589.76亿元。其中,建筑业总产值排在前四位的专业类别仍然是房屋建筑工程、公路工程、市政公用工程和铁路工程,分别达到70369.80亿元、7981.89亿元、7767.60亿元和6912.33亿元(表3)。这4个专业类别特、一级施工总承包企业完成的建筑业总产值之和占到所有12个类别特、一级施工总承包企业建筑业总产值的比重为88.11%(图23)。

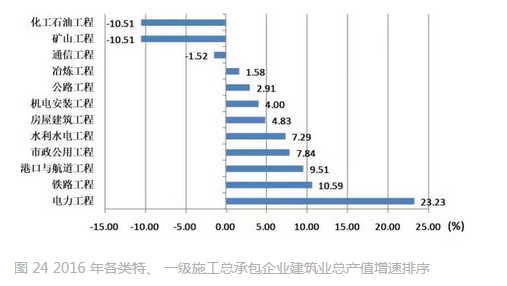

在12个类别的特、一级施工总承包企业中,有9个类别的企业建筑业总产值增长,但其中5个类别的企业增速均低于上年,其中港口与航道工程和市政公用工程类企业增速分别比上年下降了7.87和6.07个百分点。建筑业总产值增速位列前三位的是电力工程、铁路工程和港口与航道工程类企业,分别为23.23%、10.59%和9.51%。有3个专业类别的企业建筑业总产值出现负增长,其中,矿山工程和化工石油工程类企业总产值均出现10.51%的负增长,排名垫底(图24)。

在12个类别的特、一级施工总承包企业中,有9个类别的企业建筑业总产值增长,但其中5个类别的企业增速均低于上年,其中港口与航道工程和市政公用工程类企业增速分别比上年下降了7.87和6.07个百分点。建筑业总产值增速位列前三位的是电力工程、铁路工程和港口与航道工程类企业,分别为23.23%、10.59%和9.51%。有3个专业类别的企业建筑业总产值出现负增长,其中,矿山工程和化工石油工程类企业总产值均出现10.51%的负增长,排名垫底(图24)。 在49个类别的2104个专业承包企业中,河湖整治工程、炉窑工程、城市轨道交通工程、机场目视助航工程、铁路电气化工程、机场空管及航站楼弱电系统工程、城市及道路照明工程的专业承包企业建筑业总产值增速较快,均超过了30%。各专业承包企业中,建筑业总产值出现下降的专业由上年的27个减少到13个。下降最多的是铁路铺轨架梁工程,下降34.6%(表4)。

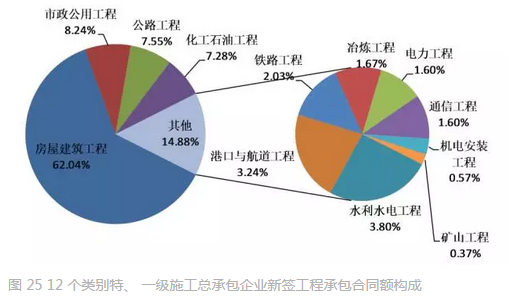

在49个类别的2104个专业承包企业中,河湖整治工程、炉窑工程、城市轨道交通工程、机场目视助航工程、铁路电气化工程、机场空管及航站楼弱电系统工程、城市及道路照明工程的专业承包企业建筑业总产值增速较快,均超过了30%。各专业承包企业中,建筑业总产值出现下降的专业由上年的27个减少到13个。下降最多的是铁路铺轨架梁工程,下降34.6%(表4)。 2.有 11 个类别的特、 一级施工总承包企业和 28 个类别的专业承包企业新签合同额增长, 1 个类别的特、 一级施工总承包企业和 21 个类别的专业承包企业新签合同额出现负增长。2016年,12个类别特、一级施工总承包企业共新签合同额128555.16亿元。其中新签合同额排在前四位的是房屋建筑工程、市政公用工程、公路工程和化工石油工程,分别达到79758.31亿元、10598.41亿元、9700.51亿元和9364.57亿元(表5)。这4个类别新签合同额之和占所有12个类别新签合同的比重为85.12%(图25)。

2.有 11 个类别的特、 一级施工总承包企业和 28 个类别的专业承包企业新签合同额增长, 1 个类别的特、 一级施工总承包企业和 21 个类别的专业承包企业新签合同额出现负增长。2016年,12个类别特、一级施工总承包企业共新签合同额128555.16亿元。其中新签合同额排在前四位的是房屋建筑工程、市政公用工程、公路工程和化工石油工程,分别达到79758.31亿元、10598.41亿元、9700.51亿元和9364.57亿元(表5)。这4个类别新签合同额之和占所有12个类别新签合同的比重为85.12%(图25)。

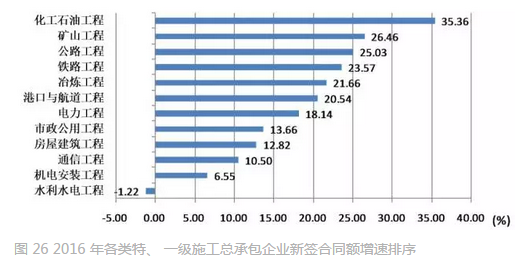

2016年,12个类别特、一级施工总承包企业中,有11个类别的新签合同额增长,1个出现负增长。其中,化工石油工程类企业新签合同额在上年较大负增长的情况下大幅增长,增速达到35.36%;此外,矿山工程、公路工程、铁路工程、冶炼工程和港口与航道工程,都出现超过20%的增速(图26)。

2016年,12个类别特、一级施工总承包企业中,有11个类别的新签合同额增长,1个出现负增长。其中,化工石油工程类企业新签合同额在上年较大负增长的情况下大幅增长,增速达到35.36%;此外,矿山工程、公路工程、铁路工程、冶炼工程和港口与航道工程,都出现超过20%的增速(图26)。 在49个类别的专业承包企业中,有28个类别的专业承包企业新签合同额增长,21个类别的专业承包企业新签合同额出现负增长。土石方工程、火电设备安装工程和水工金属结构制作与安装工程专业承包企业新签合同额增速较高,均超过100%。新签合同额降幅较大的专业是堤防工程,降幅超过了60%(表6)。

在49个类别的专业承包企业中,有28个类别的专业承包企业新签合同额增长,21个类别的专业承包企业新签合同额出现负增长。土石方工程、火电设备安装工程和水工金属结构制作与安装工程专业承包企业新签合同额增速较高,均超过100%。新签合同额降幅较大的专业是堤防工程,降幅超过了60%(表6)。 3.有 9 个类别的特、 一级施工总承包企业和 31 个类别的专业承包企业营业收入增长, 3 个类别的特、 一级施工总承包企业和 18 个类别的专业承包企业营业收入出现负增长。2016年,12个类别特、一级施工总承包企业完成营业收入97212.20亿元。营业收入排在前四位的是房屋建筑工程、公路工程、铁路工程和市政公用工程,分别为61071.59亿元、7892.53亿元、7593.30亿元和6781.00亿元(表7)。这4个类别特、一级施工总承包企业营业收入之和占所有12个类别特、一级施工总承包企业营业收入总和的比重为85.73%(图27)。

3.有 9 个类别的特、 一级施工总承包企业和 31 个类别的专业承包企业营业收入增长, 3 个类别的特、 一级施工总承包企业和 18 个类别的专业承包企业营业收入出现负增长。2016年,12个类别特、一级施工总承包企业完成营业收入97212.20亿元。营业收入排在前四位的是房屋建筑工程、公路工程、铁路工程和市政公用工程,分别为61071.59亿元、7892.53亿元、7593.30亿元和6781.00亿元(表7)。这4个类别特、一级施工总承包企业营业收入之和占所有12个类别特、一级施工总承包企业营业收入总和的比重为85.73%(图27)。 2016年,在各类特、一级施工总承包企业中,有9个类别的营业收入保持增长,3个类别的营业收入出现负增长。增速最快的专业是通信工程和铁路工程,分别为18.33%和14.37%。化工石油工程专业下降幅度最大,下降了12.49(图28)。

2016年,在各类特、一级施工总承包企业中,有9个类别的营业收入保持增长,3个类别的营业收入出现负增长。增速最快的专业是通信工程和铁路工程,分别为18.33%和14.37%。化工石油工程专业下降幅度最大,下降了12.49(图28)。 在49个专业承包工程类别中,有31专业的营业收入增长,其中,电梯安装工程、铁路电气化工程、机场空管及航站楼弱电系统工程、园林古建筑工程、送变电工程、河湖整治工程、核工程营业收入比上年有较大增长,增速均超过25%。有18个专业的营业收入下降,比上年减少了4个。下降最多的专业是港口与海岸工程,降幅达到87.40%(表8)。

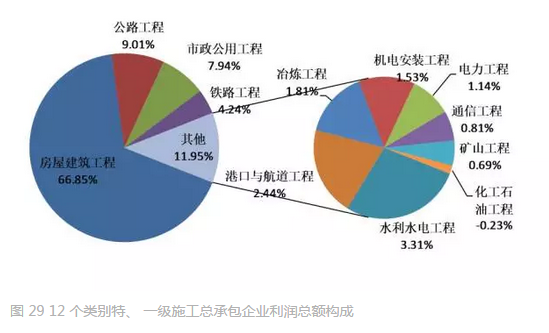

在49个专业承包工程类别中,有31专业的营业收入增长,其中,电梯安装工程、铁路电气化工程、机场空管及航站楼弱电系统工程、园林古建筑工程、送变电工程、河湖整治工程、核工程营业收入比上年有较大增长,增速均超过25%。有18个专业的营业收入下降,比上年减少了4个。下降最多的专业是港口与海岸工程,降幅达到87.40%(表8)。 4.有 8 个类别的特、 一级施工总承包企业和 28 个类别的专业承包企业利润总额增长, 4 个类别的特、 一级施工总承包企业和 21 个类别的专业承包企业利润总额出现负增长。2016年,12个类别特、一级施工总承包企业共实现利润总额2978.62亿元。其中利润总额排在前四位的仍然是房屋建筑工程、公路工程、市政公用工程、铁路工程,分别为2000.41亿元、269.68亿元、237.62亿元、126.84亿元(表9)。这4个类别特、一级施工总承包企业利润总额之和占所有12类特、一级施工总承包企业利润总和的比重为88.45%(图29)。

4.有 8 个类别的特、 一级施工总承包企业和 28 个类别的专业承包企业利润总额增长, 4 个类别的特、 一级施工总承包企业和 21 个类别的专业承包企业利润总额出现负增长。2016年,12个类别特、一级施工总承包企业共实现利润总额2978.62亿元。其中利润总额排在前四位的仍然是房屋建筑工程、公路工程、市政公用工程、铁路工程,分别为2000.41亿元、269.68亿元、237.62亿元、126.84亿元(表9)。这4个类别特、一级施工总承包企业利润总额之和占所有12类特、一级施工总承包企业利润总和的比重为88.45%(图29)。

2016年,在12个类别的特、一级施工总承包企业中,有8个类别的利润总额保持增长,4个类别出现负增长。利润总额增长最快的是通信工程施工总承包企业,增速39.53%。其次是公路工程和电力工程施工总承包企业,分别为24.36%和12.83%。化工石油工程总承包企业利润总额在上年出现3.66%的降幅后继续大幅下降,降幅达110.75%,出现了67977万元的亏损(图30)。

2016年,在12个类别的特、一级施工总承包企业中,有8个类别的利润总额保持增长,4个类别出现负增长。利润总额增长最快的是通信工程施工总承包企业,增速39.53%。其次是公路工程和电力工程施工总承包企业,分别为24.36%和12.83%。化工石油工程总承包企业利润总额在上年出现3.66%的降幅后继续大幅下降,降幅达110.75%,出现了67977万元的亏损(图30)。 在49个类别的专业承包企业中,有28个类别的利润总额增长,其中,河湖整治工程、电梯安装工程、管道工程、城市及道路照明工程、机场场道工程和水工建筑物基础处理工程类企业利润总额比上年有较大增长,增幅均超过100%。有21个类别的利润总额下降,其中,化工石油设备管道安装工程、冶炼机电设备安装工程和火电设备安装工程3类施工企业出现亏损,降幅均超过100%(表10)。

在49个类别的专业承包企业中,有28个类别的利润总额增长,其中,河湖整治工程、电梯安装工程、管道工程、城市及道路照明工程、机场场道工程和水工建筑物基础处理工程类企业利润总额比上年有较大增长,增幅均超过100%。有21个类别的利润总额下降,其中,化工石油设备管道安装工程、冶炼机电设备安装工程和火电设备安装工程3类施工企业出现亏损,降幅均超过100%(表10)。 5.企业应收工程款问题严重, 11 类特、 一级施工总承包企业的应收工程款增速超 10%, 房屋建筑工程总承包企业应收工程款达 1.3 万亿元。各类特、一级施工总承包企业的应收工程款均持续增加。除化工石油工程类总承包企业应收工程款增速为6.80%以外,其余11类特、一级施工总承包企业的应收工程款增速均超过了10%。港口与航道工程类企业应收工程款增速排名第一,达35.65%。(图31)。

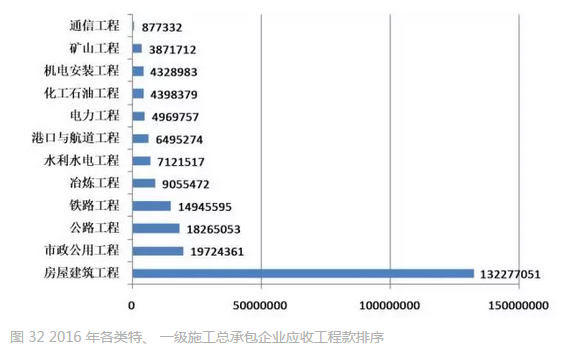

5.企业应收工程款问题严重, 11 类特、 一级施工总承包企业的应收工程款增速超 10%, 房屋建筑工程总承包企业应收工程款达 1.3 万亿元。各类特、一级施工总承包企业的应收工程款均持续增加。除化工石油工程类总承包企业应收工程款增速为6.80%以外,其余11类特、一级施工总承包企业的应收工程款增速均超过了10%。港口与航道工程类企业应收工程款增速排名第一,达35.65%。(图31)。 从应收工程款额度上看,房屋建筑工程总承包企业应收工程款13227.71亿元,占12个类别的特、一级总承包企业应收工程款总额的58.44%,排名第一。市政公用工程、公路工程、铁路工程总承包企业应收工程款额度均超过或接近1500亿元,应引起重视(图32)。

从应收工程款额度上看,房屋建筑工程总承包企业应收工程款13227.71亿元,占12个类别的特、一级总承包企业应收工程款总额的58.44%,排名第一。市政公用工程、公路工程、铁路工程总承包企业应收工程款额度均超过或接近1500亿元,应引起重视(图32)。 在49个类别的专业承包企业中,应收工程款增速较快的是水利水电机电设备安装工程和铁路电气化工程专业承包企业,分别增长了446.13%和133.12%。降幅最大的是城市轨道交通工程和海洋石油工程专业承包企业,分别下降84.96%和50.21%(表11)。

在49个类别的专业承包企业中,应收工程款增速较快的是水利水电机电设备安装工程和铁路电气化工程专业承包企业,分别增长了446.13%和133.12%。降幅最大的是城市轨道交通工程和海洋石油工程专业承包企业,分别下降84.96%和50.21%(表11)。

(二) 按企业资质等级分析

从7711家企业2016年各项主要指标的占比情况看,施工总承包特级、施工总承包一级和专业承包一级的排列位次完全相同,均为第2、1、3位。从各项指标的增速情况看,施工总承包特级企业建筑业总产值、营业收入、房屋建筑施工面积、利润总额的增幅均排在第1位,应收工程款增速低于施工总承包一级和专业承包一级企业,其行业龙头作用比较突出。施工总承包一级企业2016年新签工程承包合同额增速上升到第1位,但房屋建筑施工面积、房屋建筑竣工面积、利润总额的增速均排在第3位,且差值较大,其应收工程款增速继续排在第1位,经营状况不容乐观。专业承包一级企业2016年房屋建筑竣工面积增速排在第1位,房屋建筑施工面积、利润总额、应收工程款增速排在第2位,与上年各项指标增速均垫底的局面相比有了很大改观(表12)。 (三) 按企业管理关系分析从企业管理关系分析,7711家特、一级企业中,各地区所属建筑业企业占91.63%,中央部门所属建筑业企业(简称央企)数量占比为8.37%。从主要指标观察,各地区所属建筑业企业全部指标所占比重均高于央企数量所占比重。各地区所属建筑业企业新签工程承包合同额、建筑业总产值、营业收入、房屋建筑施工面积、房屋建筑竣工面积和利润总额分别为央企的1.72倍、2.78倍、2.23倍、4.42倍、10.71倍和2.41倍。同时,各地区所属建筑业企业的应收工程款数额为央企的2.39倍,工程款拖欠问题比较严重。从各项主要指标的增速情况来看,各地区所属建筑业企业的建筑总产值、营业收入、房屋建筑竣工面积、应收工程款增速略高于央企,其他指标的增速都低于央企(表13)。

(三) 按企业管理关系分析从企业管理关系分析,7711家特、一级企业中,各地区所属建筑业企业占91.63%,中央部门所属建筑业企业(简称央企)数量占比为8.37%。从主要指标观察,各地区所属建筑业企业全部指标所占比重均高于央企数量所占比重。各地区所属建筑业企业新签工程承包合同额、建筑业总产值、营业收入、房屋建筑施工面积、房屋建筑竣工面积和利润总额分别为央企的1.72倍、2.78倍、2.23倍、4.42倍、10.71倍和2.41倍。同时,各地区所属建筑业企业的应收工程款数额为央企的2.39倍,工程款拖欠问题比较严重。从各项主要指标的增速情况来看,各地区所属建筑业企业的建筑总产值、营业收入、房屋建筑竣工面积、应收工程款增速略高于央企,其他指标的增速都低于央企(表13)。

(四) 按企业注册地区分析从区域分析,58.89%的特、一级企业集中在东部地区,除应收工程款外,其他指标所占比重均高于企业数量所占比重,区域领先优势明显。16.67%的特、一级企业注册在西部,除应收工程款指标外,其他指标所占比重均低于企业数量所占比重,区域发展比较落后。中部地区特、一级企业占全国总量的24.44%,其各项主要指标所占比重在21%~26%之间,基本上与该地区的企业数量、发展程度相匹配。从各项指标的增速情况看,东部地区新签工程承包合同额、营业收入和利润总额增幅高于中部地区,建筑业总产值、房屋建筑施工面积、房屋建筑竣工面积增速低于中部地区。西部地区除利润总额增速高于中部地区外,其他指标增速均低于东部和中部地区,房屋建筑施工面积、房屋建筑竣工面积均出现了负增长。应收工程款方面,西部地区增速最高,应引起注意(表14)。 就全国 31 个省、 市、 自治区的情况分析:1. 新签工程承包合同额出现较大幅度增长, 天津增速最大, 3 个地区特、 一级企业新签工程承包合同额出现负增长。2016年,各地区特、一级建筑业企业新签工程承包合同额比上年增长14.66%,增速较上年提高18.87个百分点。天津增速最大,达到82.33%。宁夏位列第二,达到42.50%。增速超过20%的地区还有内蒙古、云南、广东、河北和甘肃,分别为33.44%、27.55%、23.05%、22.59%和20.77%;3个地区的新签合同额出现不同程度的下降。其中,海南下降程度最大,降幅为14.53%。辽宁、黑龙江业分别出现了10.32%和6.41%的降幅。2.宁夏特、 一级企业的建筑业总产值, 上海特、 一级企业的营业收入增速较快。2016年,各地区特、一级企业建筑业总产值比上年增长5.12%,增速较上年提高了1.97个百分点。宁夏增速位居第一,达35.56%。海南、云南、内蒙古和广西的增速超过10%,分别为15.68%、13.59%、13.20%和11.44%。4个地区的建筑业总产值出现下降。其中辽宁的降幅最大,为14.60%,四川、新疆、北京也分别下降了5.52%、1.61%和0.65%。2016年,各地区特、一级企业营业收入比上年增长6.05%,增速较上年提高了4.76个百分点。上海以40.10%的营业收入增速位居第一,营业收入增速较大的地区还有内蒙古、贵州和云南,分别达到21.80%、14.38%和14.18%。4个地区企业的营业收入出现负增长,其中新疆的降幅最大,为10.22%,辽宁、重庆和安徽也分别下降了7.36%、3.38%和3.19%。3.贵州特、一级企业房屋建筑施工面积增速领先,福建特、一级企业房屋建筑竣工面积增速居首。2016年,各地区特、一级企业房屋建筑施工面积增速为2.48%,比上年降低了1.32个百分点。贵州以22.37%的增速位居第一。山东、青海和江西的增速也都在10%以上,分别为13.00%、11.52%和10.80%。11个地区的特、一级企业房屋建筑施工面积出现下降,其中,辽宁的降幅最大,为32.48%,陕西、黑龙江也出现了超过10%的降幅,分别下降了13.47%和13.26%。2016年,各地区特、一级企业房屋建筑竣工面积增速为3.21%,比上年提高了0.36个百分点。福建以29.16%的增速位列第一。贵州、河南、吉林、湖南的增速也都在10%以上,分别为21.78%、21.60%、18.22%和11.54%。15个地区的房屋建筑竣工面积出现不同程度的下降,其中青海、黑龙江、内蒙古、辽宁、天津和海南的降幅均超过了30%,分别为53.1%、46.5%、43.3%、38.7%、31.4%和31.2%。4.各地区特、 一级企业利润总额增速差异显著。2016年,各地区特、一级建筑业企业利润总额增速为5.41%,较上年提高了7.93个百分点。利润总额增速较大的地区是广西、辽宁和北京,分别增长68.12%、60.91%和48.50%。12个地区的利润总额出现不同程度的下降。其中,天津、河北、吉林、贵州和重庆的降幅较大,分别为37.62%、32.63%、29.59%、27.62%和24.91%。5.多数地区特、 一级企业应收工程款仍保持较大增幅。2016年,各地区特、一级企业应收工程款增幅为13.13%,较上年降低0.26个百分点。在全国30个地区(不包括西藏)中,只有贵州、甘肃和新疆3个地区出现了应收工程款下降,降幅分别为13.29%、0.49%和0.27%;其余27个地区的应收工程款均出现增长,增幅超过20%的有宁夏、云南、海南、四川、安徽、天津、吉林、江西和广东9个地区,分别增长了93.64%、40.83%、35.86%、25.60%、23.67%、22.90%、21.84%、20.45%和20.22%,企业应收工程款拖欠问题仍然严重。

就全国 31 个省、 市、 自治区的情况分析:1. 新签工程承包合同额出现较大幅度增长, 天津增速最大, 3 个地区特、 一级企业新签工程承包合同额出现负增长。2016年,各地区特、一级建筑业企业新签工程承包合同额比上年增长14.66%,增速较上年提高18.87个百分点。天津增速最大,达到82.33%。宁夏位列第二,达到42.50%。增速超过20%的地区还有内蒙古、云南、广东、河北和甘肃,分别为33.44%、27.55%、23.05%、22.59%和20.77%;3个地区的新签合同额出现不同程度的下降。其中,海南下降程度最大,降幅为14.53%。辽宁、黑龙江业分别出现了10.32%和6.41%的降幅。2.宁夏特、 一级企业的建筑业总产值, 上海特、 一级企业的营业收入增速较快。2016年,各地区特、一级企业建筑业总产值比上年增长5.12%,增速较上年提高了1.97个百分点。宁夏增速位居第一,达35.56%。海南、云南、内蒙古和广西的增速超过10%,分别为15.68%、13.59%、13.20%和11.44%。4个地区的建筑业总产值出现下降。其中辽宁的降幅最大,为14.60%,四川、新疆、北京也分别下降了5.52%、1.61%和0.65%。2016年,各地区特、一级企业营业收入比上年增长6.05%,增速较上年提高了4.76个百分点。上海以40.10%的营业收入增速位居第一,营业收入增速较大的地区还有内蒙古、贵州和云南,分别达到21.80%、14.38%和14.18%。4个地区企业的营业收入出现负增长,其中新疆的降幅最大,为10.22%,辽宁、重庆和安徽也分别下降了7.36%、3.38%和3.19%。3.贵州特、一级企业房屋建筑施工面积增速领先,福建特、一级企业房屋建筑竣工面积增速居首。2016年,各地区特、一级企业房屋建筑施工面积增速为2.48%,比上年降低了1.32个百分点。贵州以22.37%的增速位居第一。山东、青海和江西的增速也都在10%以上,分别为13.00%、11.52%和10.80%。11个地区的特、一级企业房屋建筑施工面积出现下降,其中,辽宁的降幅最大,为32.48%,陕西、黑龙江也出现了超过10%的降幅,分别下降了13.47%和13.26%。2016年,各地区特、一级企业房屋建筑竣工面积增速为3.21%,比上年提高了0.36个百分点。福建以29.16%的增速位列第一。贵州、河南、吉林、湖南的增速也都在10%以上,分别为21.78%、21.60%、18.22%和11.54%。15个地区的房屋建筑竣工面积出现不同程度的下降,其中青海、黑龙江、内蒙古、辽宁、天津和海南的降幅均超过了30%,分别为53.1%、46.5%、43.3%、38.7%、31.4%和31.2%。4.各地区特、 一级企业利润总额增速差异显著。2016年,各地区特、一级建筑业企业利润总额增速为5.41%,较上年提高了7.93个百分点。利润总额增速较大的地区是广西、辽宁和北京,分别增长68.12%、60.91%和48.50%。12个地区的利润总额出现不同程度的下降。其中,天津、河北、吉林、贵州和重庆的降幅较大,分别为37.62%、32.63%、29.59%、27.62%和24.91%。5.多数地区特、 一级企业应收工程款仍保持较大增幅。2016年,各地区特、一级企业应收工程款增幅为13.13%,较上年降低0.26个百分点。在全国30个地区(不包括西藏)中,只有贵州、甘肃和新疆3个地区出现了应收工程款下降,降幅分别为13.29%、0.49%和0.27%;其余27个地区的应收工程款均出现增长,增幅超过20%的有宁夏、云南、海南、四川、安徽、天津、吉林、江西和广东9个地区,分别增长了93.64%、40.83%、35.86%、25.60%、23.67%、22.90%、21.84%、20.45%和20.22%,企业应收工程款拖欠问题仍然严重。

(五) 按企业登记注册类型分析从 7711 家特、 一级企业的有关数据来看, 不同登记注册类型企业主要指标的构成情况如表 15 所示。 2016年,有限责任类特、一级企业数量最多,占汇总的特、一级企业数量的84.77%;其各项主要指标所占比重均为最大,在74%以上。国有特、一级企业数量位居第二,占汇总的特、一级企业数量的11.59%;其各项主要指标所占比重也均排在第二位,除房屋建筑竣工面积、利润总额所占比重分别为11.73%、14.41%外,其余数值均在15%以上。集体所有制特、一级企业数量位居第三,占汇总的特、一级企业数量的1.71%;其各项主要指标所占比重排在第三或第四位,数值从0.77%到1.94%不等。外商投资特、一级企业数量位居第四,占汇总的特、一级企业数量的0.89%;其各项主要指标所占比重也全部排在第三或第四位,数值从1.22%到2.76%不等。港澳台商投资特、一级企业数量位居第五,占汇总的特、一级企业数量的0.74%;其各项主要指标所占比重均排在第五位,数值从0.18%到0.38%不等。私营和其他建筑业特、一级企业数量较少,分别占0.12%和0.17%,其各项主要指标所占比重均排在后两位。不同登记注册类型企业主要指标的增速情况如表 16 所示。

2016年,有限责任类特、一级企业数量最多,占汇总的特、一级企业数量的84.77%;其各项主要指标所占比重均为最大,在74%以上。国有特、一级企业数量位居第二,占汇总的特、一级企业数量的11.59%;其各项主要指标所占比重也均排在第二位,除房屋建筑竣工面积、利润总额所占比重分别为11.73%、14.41%外,其余数值均在15%以上。集体所有制特、一级企业数量位居第三,占汇总的特、一级企业数量的1.71%;其各项主要指标所占比重排在第三或第四位,数值从0.77%到1.94%不等。外商投资特、一级企业数量位居第四,占汇总的特、一级企业数量的0.89%;其各项主要指标所占比重也全部排在第三或第四位,数值从1.22%到2.76%不等。港澳台商投资特、一级企业数量位居第五,占汇总的特、一级企业数量的0.74%;其各项主要指标所占比重均排在第五位,数值从0.18%到0.38%不等。私营和其他建筑业特、一级企业数量较少,分别占0.12%和0.17%,其各项主要指标所占比重均排在后两位。不同登记注册类型企业主要指标的增速情况如表 16 所示。 2016年,国有企业建筑业总产值、房屋建筑竣工面积和应收工程款增速排在第3位;新签工程承包合同额和营业收入增速排在第4位;房屋建筑施工面积增速排在第5位;利润总额增速排在第6位。集体企业新签工程承包合同额、营业收入、房屋建筑施工面积、利润总额增速排在第3位;建筑业总产值、房屋建筑竣工面积、应收工程款增速排在第6位,其中房屋建筑竣工面积和应收工程款均为负增长。私营企业建筑业总产值、房屋建筑竣工面积增速排在第4位;应收工程款增速均排在第5位;营业收入增速排在第6位;新签工程承包合同额、房屋建筑施工面积和利润总额增速排在第7位。其中,新签工程承包合同额、房屋建筑施工面积、房屋建筑竣工面积和利润总额均为负增长。有限责任类企业房屋建筑竣工面积增速排在第2位;利润总额、应收工程款增速排在第4位;建筑业总产值和营业收入增速排在第5位;新签工程承包合同额和房屋建筑施工面积增速排在第6位。外商投资企业建筑业总产值、营业收入、房屋建筑竣工面积和利润总额增速排在第1位;新签工程承包合同额、房屋建筑施工面积和应收工程款增速排在第2位。港澳台商投资企业应收工程款增速排在第1位;利润总额增速排在第2位;房屋建筑施工面积增速排在第4位;新签工程承包合同额增速排在第5位;建筑业总产值、营业收入和房屋建筑竣工面积增速排在第7位,其中房屋建筑竣工面积为负增长。其他企业新签工程承包合同额和房屋建筑施工面积增速排在第1位;建筑业总产值和营业收入增速排在第2位;房屋建筑竣工面积和利润总额增速排在第5位,其中房屋建筑竣工面积为负增长;应收工程款增速排在第7位,为负增长。说明1 各项统计数据均不包括香港、 澳门特别行政区和台湾省。2 建筑业特、 一级资质企业是指住房和城乡建设部批准的具有特级和一级资质等级的城乡各种经济类型的建筑业企业。【数据来源与参考资料】1 国家统计局. 中华人民共和国 2016 年国民经济和社会发展统计公报2 国家统计局. 中国统计年鉴(2007-2016)3 国家统计局. 2016 年建筑业企业生产情况统计快报4 国家统计局. 2016 年 1 至 12 月固定资产投资统计快报5 住房和城乡建设部. 2016 年 1-12 月建筑业企业特、 一级企业快速调查统计快报6 商务部. 2016 年我国对外承包工程业务简明统计7 商务部. 2016 年我国对外劳务合作业务简明统计8 张宇. 解读 2016 年度 ENR 国际承包商 250 强. 工程管理学报.2016,30(5):141-146

2016年,国有企业建筑业总产值、房屋建筑竣工面积和应收工程款增速排在第3位;新签工程承包合同额和营业收入增速排在第4位;房屋建筑施工面积增速排在第5位;利润总额增速排在第6位。集体企业新签工程承包合同额、营业收入、房屋建筑施工面积、利润总额增速排在第3位;建筑业总产值、房屋建筑竣工面积、应收工程款增速排在第6位,其中房屋建筑竣工面积和应收工程款均为负增长。私营企业建筑业总产值、房屋建筑竣工面积增速排在第4位;应收工程款增速均排在第5位;营业收入增速排在第6位;新签工程承包合同额、房屋建筑施工面积和利润总额增速排在第7位。其中,新签工程承包合同额、房屋建筑施工面积、房屋建筑竣工面积和利润总额均为负增长。有限责任类企业房屋建筑竣工面积增速排在第2位;利润总额、应收工程款增速排在第4位;建筑业总产值和营业收入增速排在第5位;新签工程承包合同额和房屋建筑施工面积增速排在第6位。外商投资企业建筑业总产值、营业收入、房屋建筑竣工面积和利润总额增速排在第1位;新签工程承包合同额、房屋建筑施工面积和应收工程款增速排在第2位。港澳台商投资企业应收工程款增速排在第1位;利润总额增速排在第2位;房屋建筑施工面积增速排在第4位;新签工程承包合同额增速排在第5位;建筑业总产值、营业收入和房屋建筑竣工面积增速排在第7位,其中房屋建筑竣工面积为负增长。其他企业新签工程承包合同额和房屋建筑施工面积增速排在第1位;建筑业总产值和营业收入增速排在第2位;房屋建筑竣工面积和利润总额增速排在第5位,其中房屋建筑竣工面积为负增长;应收工程款增速排在第7位,为负增长。说明1 各项统计数据均不包括香港、 澳门特别行政区和台湾省。2 建筑业特、 一级资质企业是指住房和城乡建设部批准的具有特级和一级资质等级的城乡各种经济类型的建筑业企业。【数据来源与参考资料】1 国家统计局. 中华人民共和国 2016 年国民经济和社会发展统计公报2 国家统计局. 中国统计年鉴(2007-2016)3 国家统计局. 2016 年建筑业企业生产情况统计快报4 国家统计局. 2016 年 1 至 12 月固定资产投资统计快报5 住房和城乡建设部. 2016 年 1-12 月建筑业企业特、 一级企业快速调查统计快报6 商务部. 2016 年我国对外承包工程业务简明统计7 商务部. 2016 年我国对外劳务合作业务简明统计8 张宇. 解读 2016 年度 ENR 国际承包商 250 强. 工程管理学报.2016,30(5):141-146